固定費をクレジットカードで支払ってポイントを貯めていましたが、少し前から食費や日用品費もクレジットカードや電子マネーで支払うようにしています(*^_^*)

なぜって、、やっぱりポイントが貯まるから!!

そして、家計簿アプリに自動で読み込みしてくれるからなんですー。

今まで現金で使った方が目に見えてお金がなくなるし管理しやすいと思って現金派だったんですけど、試験的に電子マネーとクレカにしています。

クレカは使ったお金はすぐに見えない(反映されない?)けど、電子マネーはアプリの中ですぐに履歴に出てきてくれるからわかりやすいー。

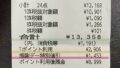

それでは今月のクレジットカードの内訳です。

- ガソリン 12,399円

- ETC 9,500円

- 私の保険 9,182円

- ネットやサブスク 4,124円

- 長男携帯 11,579円

- 医療費 6,227円

- 食費日用品費他 85,952円

合計 138,963円

うーん、、、食費日用品費が多い(..;)

食費と日用品以外にも化粧品やその他「雑費」と呼ばれる物が入っているので多くなるんだけど、それでももうちょっと抑えたい(T_T)

毎月思うんですけどね。

「私の保険」は、生命保険と医療保険の合計です。

この保険料でいざというときは3,500万円以上の保険金を子供達に遺せます!

シングルマザー(母子家庭)って、もしもの時いくら必要?どんな保険に入ればいい?

離婚をして大黒柱が自分になると、保険のことは早い段階で考えなければいけません。 自分にもしものことがあった時に子供に必要なお金を遺してあげられないと、遺された子供はどうなるでしょう。 結婚当時の保険のままでは、子供に必要な額には足りていない...

www.single-mama.net

2024.03.25

入院時には1日1万円出ます!

シングルマザー(母子家庭)の医療保険はいざというときの生活費になる!

シングルマザーの医療保険は、自分の保険ですが子どもとの生活のための保険です。必要な理由は、①いざというときに生活費に充てるため ②保険適用外の入院費に充てるため などの理由があります。また、病気になってからでは保険に入りにくく、加入できたとしても保険料がとても高額になる可能性も。

www.single-mama.net

2024.04.03

仕事休んだら収入直撃だもんね。保険は本当に大事。

だけど保険料は抑えたいので、いろんな事知ってるプロに相談するのがやっぱり一番ですね。

食費日用品費をクレカで支払うのはまだまだ始めたばかりです!

いろいろ勉強していけたらと思ってます(*^_^*)